Вахтовая работа

Резюме отправляйте на почту vahta.yakutiya@mail.ru

Резюме отправляйте на почту vahta.yakutiya@mail.ru

Резюме отправляйте на почту vahta.yakutiya@mail.ru

Резюме отправляйте на почту vahta.yakutiya@mail.ru

Резюме отправляйте на почту vahta.yakutiya@mail.ru

Проверенная компания, задержек нет.

Отал - Ваш бизнес, организация, фирма и т.д

Лагуз+Науд - это принудительный поток притягивающий нужных клиентов

зер.Лагуз+Турисаз - обрывает поток тех кто ненужен.

Манназ+Науд - клиент и его нужда по которой он приходит к Вам.

это формула от Тони Монтано

Описанные в исследовании студентами 2 курса магистратуры «Инвестиции на финансовых рынках» НИУ ВШЭ Якушовой Олесей, Резеповым Димитрием, Заставским Романом, Бушуевым Владимиром и студенткой 1 курса магистратуры Куксиной Миленой тенденции формируют основу для устойчивого развития российского фондового рынка, способствуя достижению поставленных целей к 2035 году. Результаты регрессионного анализа, показавшие прогнозное число инвесторов на уровне 38 706 457, подтверждают потенциал роста и расширения рынка. К таким выводам пришли участники форсайт-сессии «Будущее финансовых рынков» (FINFOR-2024). С работами других участников можно познакомиться на нашем сайте.

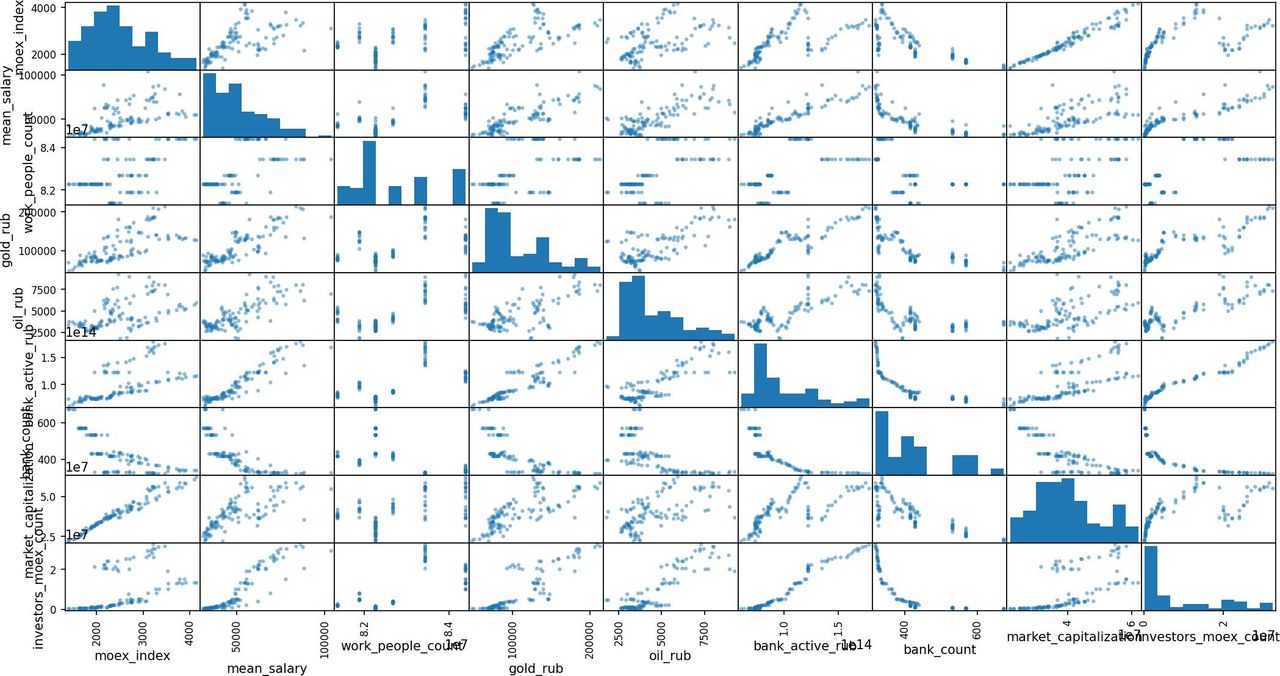

Для прогнозирования числа частных инвесторов на Московской бирже отобраны следующие факторы:

Для оценки влияния выбранных факторов на зависимую переменную – число инвесторов на Московской бирже – была построена матрица рассеяния.

Матрица рассеяния

Матрица рассеяния

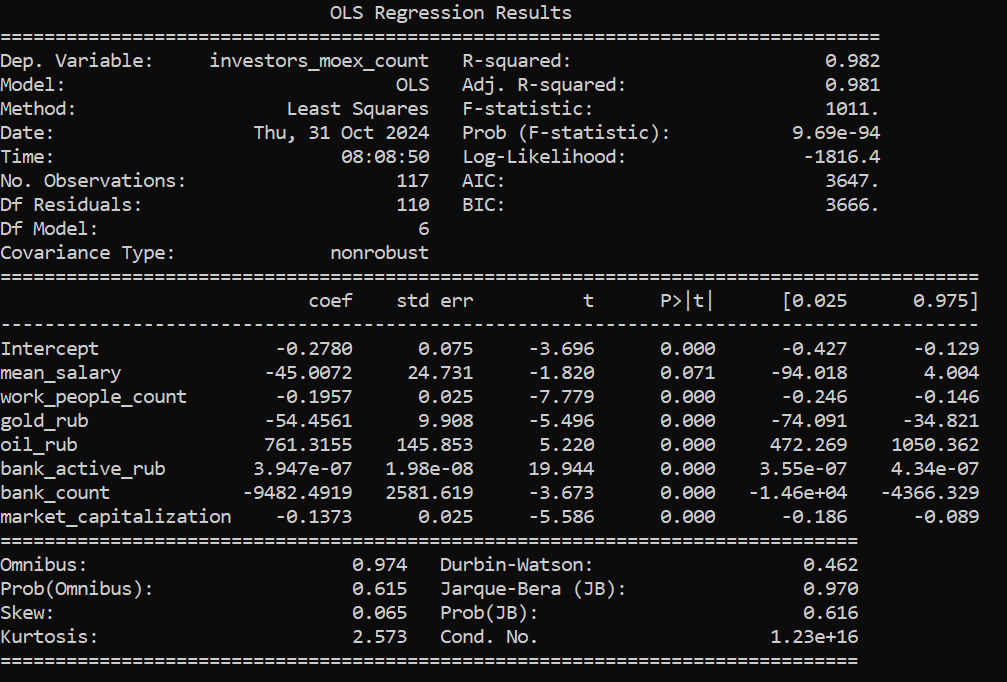

Построенная модель:

Для теста Рамсея значение p_value оказалось 0.00312, что ниже уровня значимости 0.1, в результате чего нулевая гипотеза была отвергнута и был сделан вывод о том, что в модели присутствуют пропущенные переменные.

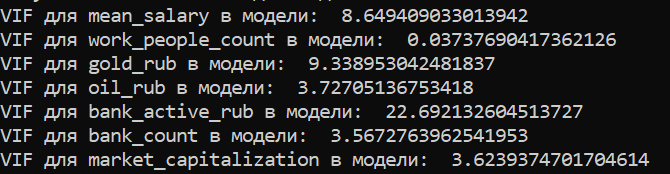

Для проверки мультиколлинеарности были вычислены значения инфляции дисперсии для каждой объясняющей переменной.

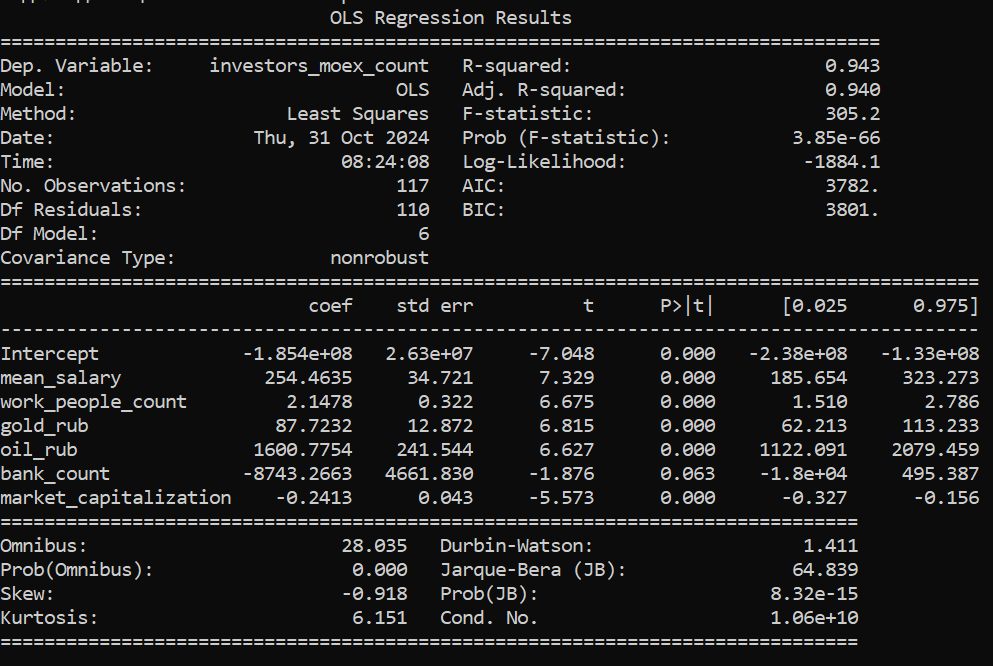

Все коэффициенты инфляции дисперсии меньше 10, кроме переменной, отвечающей за активы российских банков в рублях. Также коэффициент при этой объясняющей переменной в модели был незначительным, в виду чего её влияние решено не оценивать. Новая модель получила следующий вид:

По сравнению со старой у неё качественно улучшились показатели по критериям Акаике и Шварца, что говорит о лучших описательных свойствах.

По результатам теста Бреуша-Пагана было определено, что мы отклоняем нулевую гипотезу о наличии гомоскедастичности в пользу альтернативной – присутствия гетеро- скедастичности, так как p_value для F-статистики равно 0.0039, что менее любого вменяемого уровня значимости, в частности 0.01.

В качестве методов коррекции гетероскедастичности были опробованы два метода:

Оба метода существенно не привнесли улучшений в модели, в связи с чем было решено остановиться на предыдущем варианте. На базе этой модели был составлен прогноз. В результате для прогнозных значений, взятых из источника, получено значение числа частных инвесторов на Московской бирже к 2035 году равное 38 706 457 человек.

| date |

moex_in dex |

mean_sal ary |

work_people_c ount |

gold_r ub |

oil_r ub |

bank_co unt |

market_capitaliz ation |

|

01.01.20 35 |

6200 | 121 000 | 83 440 000 |

210 000 |

7 000 | 260 | 54 892 462 |

Будущее частных инвестиций зависит от настоящего и невозможно без внедрения новых технологий, поддержки инноваций, развития искусственного интеллекта, повышения финансовой грамотности и ответственности инвесторов, появления новых финансовых инструментов и правильного применения уже имеющихся. К таким выводам пришли участники форсайт-сессии «Будущее финансовых рынков» (FINFOR-2024) - студентки 4 курса Института экономики ННГУ им. Н.И. Лобачевского Дудина Светлана, Безобразова Екатерина и, Кузьмина Виктория. Finam.ru публикует выдержки из их исследования. Молодые исследователи из российских вузов при поддержке экспертов разрабатывают концепцию развития национального финансового рынка до 2035 года. С работами других участников можно познакомиться на нашем сайте.

Инвесторы приходят на финансовый рынок с различными целями — от защиты своих сбережений и обеспечения будущего до поиска высоких доходов и спекуляции на краткосрочных колебаниях цен. Такой широкий спектр мотивов и возможностей продолжает способствовать развитию финансовых рынков и их интеграции в глобальную экономику.

Структура частных инвестиций в России в 2023 году, млрд руб.

Процентные фьючерсы Фондовые фьючерсы Индексные фьючерсы Товарные фьючерсы Валютные опционы Фондовые опционы Индексные опционы Товарные опционы Криптовалюта Недвижимость Драгоценные металлы Форварды

Частные инвесторы большую часть средств инвестируют в валютные фьючерсы, облигации, форварды, акции и товарные фьючерсы. Небольшое количество средств инвестируется в недвижимость и драгоценные металлы из-за высокого порога входа на данные рынки, низкой ликвидности и необходимости управления ими.

Проведение SWOT-анализа на основе выявленных тенденций позволило выделить сильные и слабые стороны, возможности и угрозы развития частных инвестиций в России к 2035 году.

SWOT-анализ частных инвестиций будущего

| Сильные стороны | Слабые стороны |

|

когда оно не успевает за развитием технологий |

| Возможности | Угрозы |

|

|

Мы прогнозируем, что основными тенденциями развития частных инвестиций в России в ближайшие 10 лет будут робоэдвайзинг, краудфандинг и распространение идеи сознательного капитализма, менее распространенной – геймификация, а достаточно слабой – увеличение доли Банка России в работе рыночного механизма финансового рынка. Такие тенденции как рост частных инвесторов и количества IPO будут наиболее заметны в ближайшие несколько лет, а потом снизят скорость своего развития.

Новые технологии и смена поколений кардинально изменят жизнь человека к 2035 году. Через 10 лет роль искусственного интеллекта в жизни человека значительно возрастет, произойдет еще большая информатизация, роботизация и алгоритмизация окружающего мира, что также отразится на финансовом рынке. К 2035 году возможно появление роботов и алгоритмов, способных определять стратегию инвестирования и действовать в соответствии с ней, быстро анализировать данные и на основе этого принимать решения за инвесторов, приумножая их доходы.

Также активно станут применяться новые инвестиционные продукты акционерных инвестиционных фондов, благодаря легализации использования криптовалюты в России значительно изменится инвестиционный ландшафт. С помощью технологий блокчейн и смарт-контрактов будут регулироваться новые криптофонды и гибридные фонды, комбинирующие традиционные активы с криптовалютой, что диверсифицирует риски и повышает доходность.

Участниками финансового рынка в России к 2035 году будет половина населения страны. Характеризуя инвестора будущего, стоит отметить, что это будет человек в возрасте 16-45 лет, готовый потратить на инвестиции примерно 10% своего дохода, финансово грамотный и ответственно подходящий к вопросу вложения и сохранения денежных средств, инвестирующий свои средства вне зависимости от своего местоположения – крупного города или небольшой удаленной от центра деревни. Однако нельзя исключать, что часть новых инвесторов придет на рынок за эмоциональной составляющей, не оценивая риски полностью. Для снижения рисков и большей диверсификации портфеля финансовых активов к 2035 году произойдет относительное снижение сумм финансовых инструментов и увеличение их количества, это будет возможно благодаря развитию токенизации и краудфандинга.

Полная версия работы (Скачать)

Увеличение демографической нагрузки ввиду старения населения и сокращения рождаемости в Российской Федерации, создает серьезные вызовы для пенсионной системы нашей страны, требуя поиска новых решений. Это прослеживается в дефиците средств Социального Фонда РФ, который приходится покрывать за счет межбюджетных трансфертов. Исходя из этого, студенты 4 курса факультета экономической безопасности Сургутского государственного университета Токмаков Павел, Антипина Анна и Чубачук Юлия, представляющие команду «Мимо проходили» в форсайт-сессии «Будущее финансовых рынков» (FINFOR-2024), видят необходимость в работе над развитием негосударственных пенсионных сбережений. По их мнению, это повысит финансовую защищенность пенсионеров России к 2035 году. С работами других участников можно познакомиться на нашем сайте.

Глобальные демографические тенденции, такие как увеличение продолжительности жизни и снижение уровня рождаемости, представляют собой серьезный вызов для пенсионных систем во всем мире, и Россия не является исключением. Негосударственные пенсии предоставляют гражданам возможность самостоятельно формировать дополнительные источники дохода к моменту выхода на пенсию, снижая, тем самым, зависимость от государственного пенсионного обеспечения и повышая уровень собственной финансовой защищенности в пожилом возрасте. Развитие этого инструмента позволяет не только улучшить материальное положение будущих пенсионеров, но и снизить нагрузку на государство, способствуя улучшению сбалансированности пенсионной системы в целом.

Ключевым изменением на рынке является программа долгосрочных сбережений, запущенная в 2024 году, — это добровольный накопительно-сберегательный продукт, позволяющий гражданам копить капитал за счет личных средств и пенсионных накоплений. Гражданин заключает договор с НПФ, делает взносы, которые НПФ инвестирует. Государство софинансирует взносы (до 36 000 рублей в год), размер зависит от дохода гражданина (от 1 рубля на рубль при доходе до 80 000 рублей/мес до 25 копеек на рубль при доходе свыше 150 000 рублей/мес). Предусмотрен налоговый вычет до 52 000 рублей в год (при взносах до 400 000 рублей), страхование средств до 2,8 млн рублей и досрочное снятие в особых жизненных ситуациях. Минимальный срок участия – 15 лет. Договор ПДС может быть заключен и третьими лицами (юр. или физ.) в пользу других граждан. ПДС дополняет существующие продукты НПФ, предоставляя новый инструмент с государственной поддержкой. Участие в программе добровольное.

SWOT-анализ рынка НПФ в России

| Сильные стороны | Слабые стороны |

| Государственная поддержка | Недостаточная капитализация |

| Потенциал роста рынка | Низкий уровень доверия населения |

| Фидуциарная ответственность фондов |

Недостаточная финансовая грамотность населения |

| Определенный уровень гарантий от АСВ | Зависимость от рынка ценных бумаг |

| Диверсификация вложений |

Меньший объем льгот по сравнению с краткосрочными инвестициями |

|

Низкая привлекательность вложений, относительно банковских вкладов |

|

| Возможности | Угрозы |

| Цифровизация внутри рынка |

Уровень инфляции, превышающий доходность фонда от управления активами граждан |

|

Расширение перечня пенсионных продуктов |

Массовое банкротство фондов из-за экономического кризиса |

| Увеличение числа партнеров | Геополитическая нестабильность |

Повышение капитализации и уровня доверия населения, снижение зависимости от рынка ценных бумаг, улучшения привлекательности вложений, на наш взгляд, можно достичь за счет доступа НПФ к реальному сектору экономики.

Как это будет работать: граждане будут вкладывать средства в негосударственные пенсионные фонды, фонды в свою очередь будут анализировать инвестиционные проекты, предлагаемые государством (через специальную прозрачную платформу), и выбирать из них наиболее перспективные. Путем голосования участники фондов смогут выбирать из этих проектов то, что наиболее привлекательно для них. После выбора инвестиционного проекта фонд будет перечислять средства, необходимые для его реализации на счета платформы (возможно использование цифрового рубля), контролируемой государством. Государство будет выбирать подрядчиков для реализации данных проектов (снижение рисков). После выбора подрядчика со счетов платформы частями будет осуществляться финансирование реализации проекта. После выполнения проекта государство будет возвращать фонду средства, вложенные им, с условием платности их использования. Данное возмещение государство будет осуществлять за счет средств бюджета, а также средств, полученных (получаемых) от использования построенного объекта. Фонд может не полностью финансировать проект, т.е. допускается софинансирование.

Риски банкротства НПФ будут покрываться гарантией страхового возмещения от АСВ (в размере до 2,8 млн. на одного вкладчика по ФЗ № 555 ст. 10). Риски, связанные с недобросовестность поставщика, будут снижены за счет различных форм обеспечения (банковской гарантии, залога, поручительства и т.п.), можно будет использовать механизмы, существующие в системе госзакупок (по 44 и 223 ФЗ, например, внесение поставщиком части стоимости контракта, которую он вернет только после его выполнения).

В итоге мы получаем своего рода механизм государственно-частного партнерства, интегрированный в цифровую экономику. Строятся реальные объекты инфраструктуры (в том числе социально важные), население чувствует принадлежность к развитию страны и при этом увеличивает свои активы в НПФ, фонды также в плюсе от этого (т.к. получают определенный процент от управления активами граждан), а государство снижает нагрузку на бюджет и выполняет свои обязательства по улучшению качества жизни (за счет развития инфраструктуры).

Прогноз количества участников НПФ

| Год | Количество участников НПФ, чел. |

| 2025 | 6 466 171 |

| 2026 | 6 521 490 |

| 2027 | 6 576 810 |

| 2028 | 6 632 129 |

| 2029 | 6 687 448 |

| 2030 | 6 742 768 |

| 2031 | 6 798 087 |

| 2032 | 6 853 406 |

| 2033 | 6 908 726 |

| 2034 | 6 964 045 |

| 2035 | 7 019 364 |

Источник: спрогнозировано авторами

Полная версия работы (Скачать)

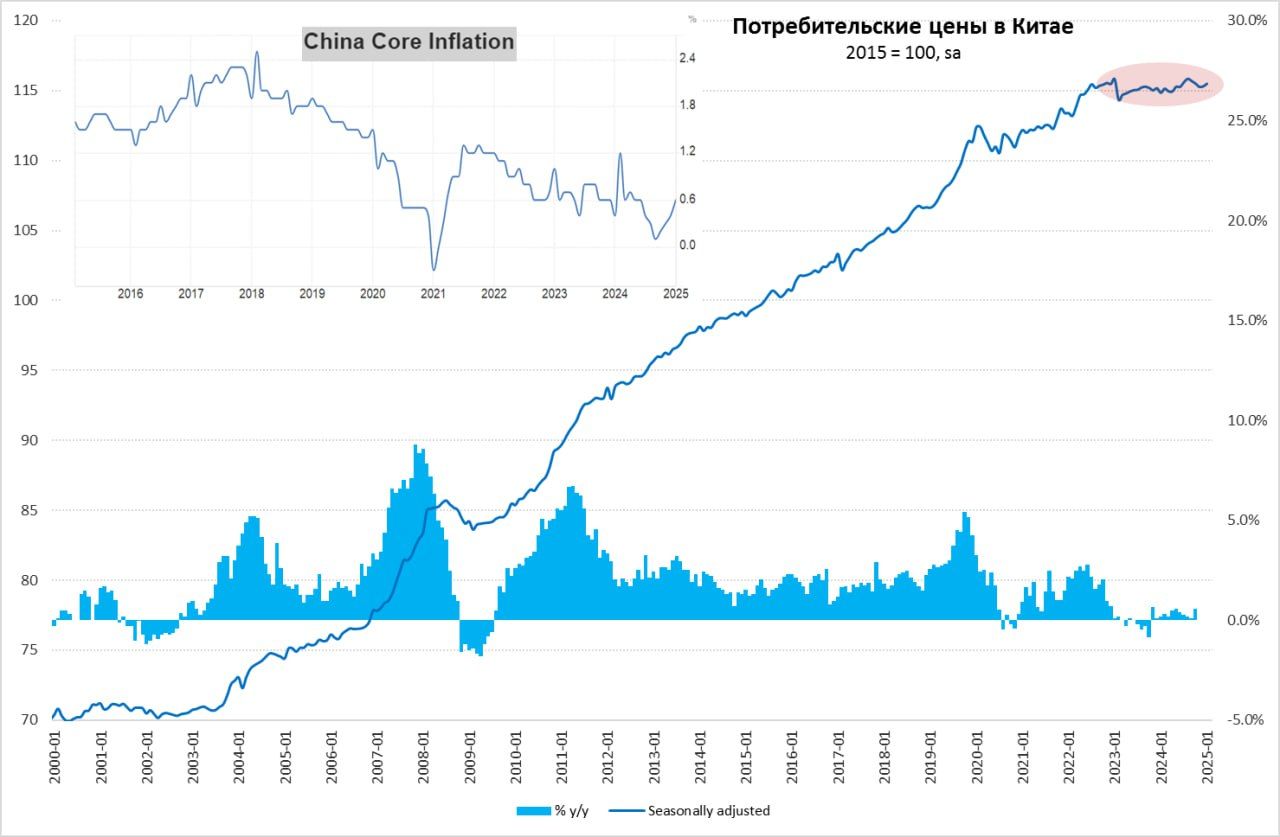

Китай, инфляция: традиционное оживление перед НГ. Перед празднованием наступления Года Змеи китайский потребитель, видимо, немного оживился и инфляция немного подросла. За январь цен выросли на 0,2% м/м (sa), а годовой прирост цен ускорился до 0,5% г/г. Хотя годовая динамика по большинству показателей остается крайне низкой, а небольшой всплеск цен в принципе характерен для праздничного периода, в этот раз праздную чуть раньше, чем в прошлом году, поэтому есть определенное смещение на январь.

Продукты +0,1% г/г, непродовольственные товары +0,5%, услуги +0,1%. Цены на отдых и путешествия выросли за год на 7%, на бытовую технику – снизились на 3,5%, базовая инфляция ускорилась до 0,6%.

При этом, производственная дефляция сохраняется – цены снизились на 2,3% г/г, причем в секторе товаров долгосрочного пользования -2,6%, краткосрочного пользования +0,5%. Это говорит о сохранении ситуации перепроизводства в экономике, т.е. здесь особо ничего не меняется.

В целом текущий всплеск цен – это скорее следствие традиционного календарного эффекта от новогодних праздников. Более ранние праздники сместили традиционный рост цен с февраля на январь, поэтому вряд ли это отражает какой-то разворот в потребительской активности.